收到稅務局發出「綠色炸彈」(報稅表),除了上期提及租金可以申請租金扣稅外,目前自住的業主亦可以申請供樓按揭利息扣稅,最高多扣稅額達10萬元,年期可以長達20年,到底點樣賺盡免稅額、最著數?

什麼是供樓利息扣稅?

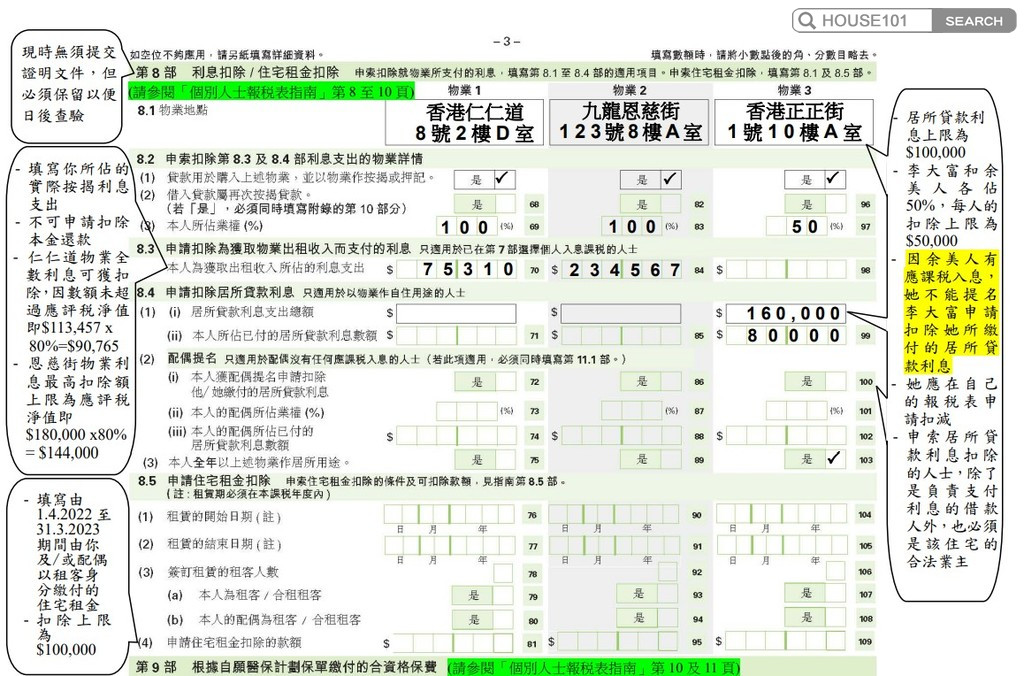

根據稅務局資料,納税人可從應課薪俸税入息或個人入息課税入息中,扣除居所貸款利息。而扣稅額則是以可該課税年度實際已繳付的居所貸款利息。

扣稅金額:

扣稅額上限為10萬元,可扣稅年期為最多20年。

業主每個月供樓支出分為「本金」及「利息」兩部份,所能夠扣稅的金額則為「利息」部份,而不是整項供樓支出。

同時,申請供樓利息扣稅需要屬於自住單位的「居所」,若果持有多於一個住宅單位,則只有自住的單位可以申請利息扣稅;

至於單位若果並不是成個課稅年期均是自住,即部份時間自住、部份時間收租,則按時間比例計算;

樓花單位正式入伙前的供款,都不能申請減稅

所須符合資格:

須為住宅的業主(即唯一擁有人、聯權共有人或分權共有人),而有關物業的業權是以土地註冊處的註冊擁有人紀錄為準;

該住宅是根據《差餉條例》作個別評估應課差餉租值的單位,即該住宅必須在香港境內;

該貸款是以該住宅或任何其他香港財產的按揭或押記作為保證;以及

車位

購買的車位須為擁有人自用,並與有關住宅位於相同的發展物業內,以及符合扣除居所貸款利息的其他準則。納税人在申索購買車位的貸款利息時,亦須同時就該物業的居所貸款利息在同一課税年度作出申索。

申請供樓扣稅方法:

HOUSE101.com.hk報稅表內報第8.1及8.3部屬於「利息扣除」申報:

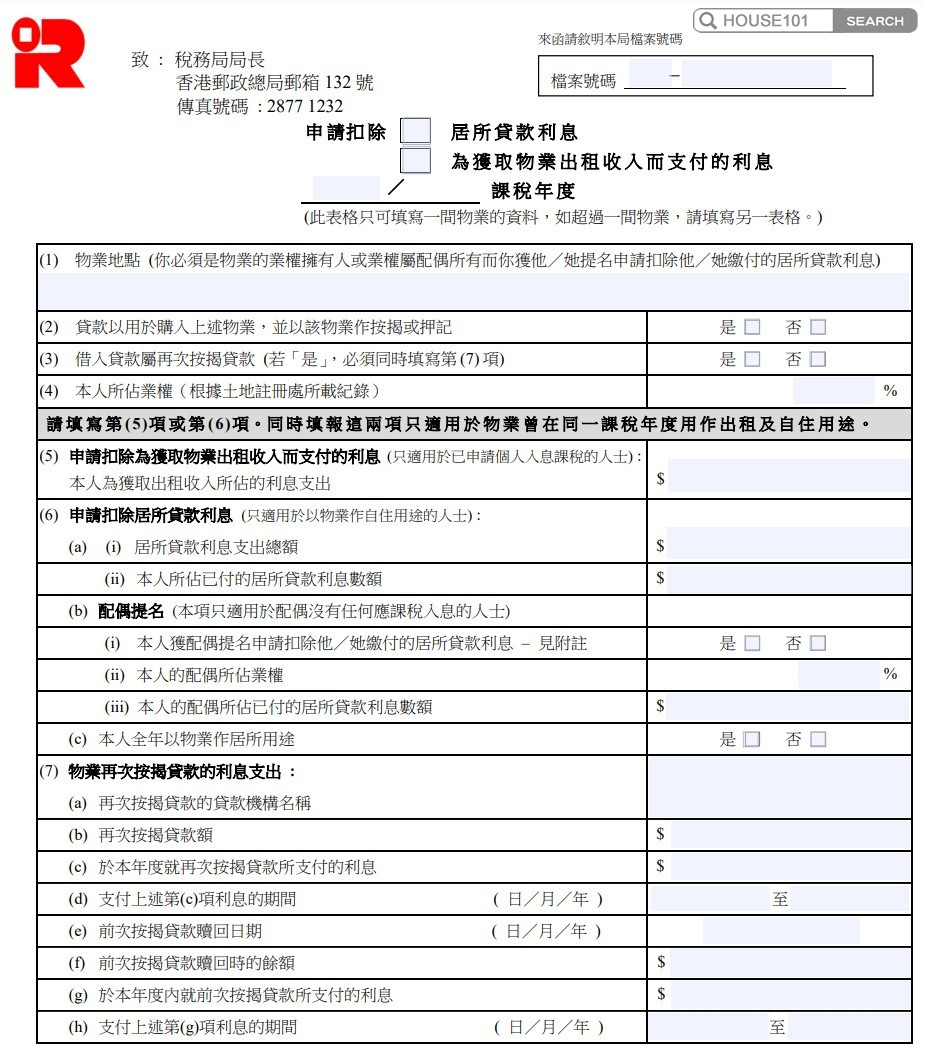

除了直接在報稅表內填寫外,業主在繳交報稅表後亦可以填寫申請扣除住宅租金(表格IR 6823)補充申請表:

供樓利息扣稅攻略:

由於現時市民平均供樓年期達27、28年,而供樓利息扣稅只有20年年期,要用盡「免稅額」,要考慮按揭供款屬於「息除本減」,亦即是供樓初期,利息支出比例最大,越早申請,可享用的扣稅額就越多。相反,在供樓年期去到中後期,利息開支已經相當少,申報扣稅價值則較低。

不少業主在買樓一段時間後都選擇換樓,一般細屋換大屋,按揭貸款額會增加,稅息支出亦會較多,所以在報稅前考慮日後會否換樓,保留部份供樓利息扣稅額用於日後換樓亦是明智的選擇。

資料來源:香港經濟日報

▲ HOUSE101 香港網上搵樓放盤平台

▲ APS101 全新地產代理工作系統

今時今日身處香港這個活力之都,實在讓人忙得透不過氣… 與你談討居家生活、提供置業貼士、講盡全城熱話。尋覓置愛?由這裡開始!