大灣區買樓「首期平、回報高」相信大家都聽唔少,心郁郁想北上置業?買樓流程到底係點?記得了解一下內地買樓嘅基本程序先!

不同發展商及城市會有不同的買樓程序,購買前請先向有關人士詢問及做足資料搜集,而概括來說一般買新盤的流程如下:

1. 選擇大品牌的香港地產代理

準買家應選擇持有香港地監局發出牌照的代理,一般而言,大品牌的香港地產代理提供更安心的服務承諾及保障,避免成交後無從追究或是「爛尾」。此外,大型的香港地產代理通常可安排實地考察及專人專車介紹,且費用全免,各位準買家就可以睇清睇楚先買,格外安心。

HOUSE101大灣區專頁 <<CLICK HERE>>

世紀21 大灣區查詢熱線:68979683

2. 選擇具規模的發展商

每個地區有大大小小的樓盤供選購,準買家應選擇已上市或有一定歷史的發展商,並上網搜尋資料以便了解該發展商聲譽、口碑等等,再加上大品牌的香港地產代理給予的保障,就能確保萬無一失。

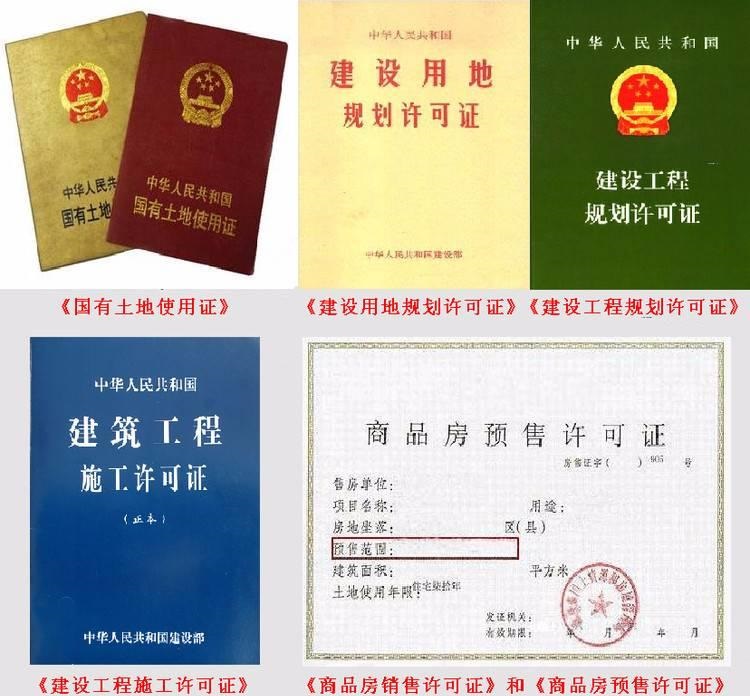

3. 了解「五證兩書」

避免在內地購買物業被騙,買家應當留意售樓處是否張貼有「五證二書」中的「五證」,具體是指《國有土地使用證》、《建設用地規劃許可證》、《建設工程規劃許可證》、《建築工程施工許可證》和《商品房銷售(預售)許可證》,發展商擁有以上「五證」基本代表所售房屋合法。「二書」是指《住宅質量保證書》和《住宅使用說明書》,一般在入伙時才收到,是發展商對銷售的商品住宅承擔質量責任的法律文件。

千萬要注意,如果「五證」不全,發展商的樓盤便沒有銷售/預售的資質。根據《城市商品房預售管理辦法》中的規定,無證銷售是違法行為,所簽任何協議都沒有法律效力,不受法律保護。且「五證」不全的房子,發展商無法在房管局備案,更無法為買家辦理不動產權證書,即物業不會屬於你!

4. 付款及按揭

相對於香港簽「臨時買賣合約」,買入內地住宅物業需要簽訂認購書,再支付訂金。但是,如果要在內地進行按揭,落訂前必需要問清楚,了解那些指定銀行接受按揭,要留意不是任何一間銀行都可以隨意申請,必須要向發展商查詢可以承造按揭的銀行,且是否接受「香港人」申請。此外,有些銀行會因申請人的「香港人」身份降低按揭成數,或者需要當地人做擔保。

確保沒有按揭隱憂後就可以簽訂認購書,完成簽署後約3至7天內,就要簽訂「商品房買賣合同」,同日支付首期或全數支付餘額,如需要按揭貸款,就需要持有首期支付證明及合同等資料,到指定銀行申請按揭。

5. 國策與法例

內地不時會推出不同的樓市政策,其中限購政策是按城市執行,例如大家熟悉的珠海、深圳、廣州等,非當地居民購買商品房需要5年社保(即類似強積金),證明買家在當地是有工作、有實際居住需要;而不同城市、不同的物業類型(公寓、商舖等)也有不同限制,準買家應先了解是否有資格購買才落訂。

此外,現時全國通行的限貸政策,香港人基本只可以進行「第1套房」的貸款,如果買家本身在內地同一個城市或其他城市有樓宇按揭,將不會批出第2個單位的按揭貸款。

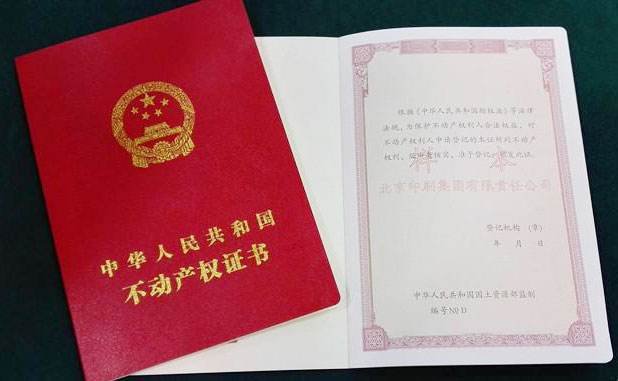

6. 不動產權證書

購買單位後應及時到房屋主管部門申請產權轉移過戶登記。買入的單位,只有在進行了合法的產權登記,並取得不動產權證書(即房屋產權證明文件)後,才會得到法律的保護,通過產權登記,可以使你驗證所購買的單位是否存在產權問題。拿過不動產權證書後,整個買樓程序才叫基本上完成,接下來還有驗樓及簽訂物業管理等流程,一般不難處理。

HOUSE101.com.hk

▲ HOUSE101 香港網上搵樓放盤平台

▲ APS101 全新地產代理工作系統

今時今日身處香港這個活力之都,實在讓人忙得透不過氣… 與你談討居家生活、提供置業貼士、講盡全城熱話。尋覓置愛?由這裡開始!