滙豐銀行宣布上調港元最優惠利率(P)0.125厘至5.125厘,是2019年11月以來首次調整P,亦意味著香港已正式步入加息周期。較早前美國聯儲局一如市埸預期再加息0.75厘,聯邦基金利率升至介乎3.00至3.25厘,為今年內第5次加息,累計加息已達3厘,加幅已經高於(2015-2018年)整個加息周期。加上美國聯儲局持續放鷹,認為繼續加息是合適的,按利率期貨顯示聯邦基金利率11月至少會再加0.5厘,而至年底有逾90%的機會,升至4.25至4.5厘,意味著年底前美國仍有1.25厘的加息空間。

滙豐銀行宣布上調港元最優惠利率(P)0.125厘至5.125厘,是2019年11月以來首次調整P,亦意味著香港已正式步入加息周期。較早前美國聯儲局一如市埸預期再加息0.75厘,聯邦基金利率升至介乎3.00至3.25厘,為今年內第5次加息,累計加息已達3厘,加幅已經高於(2015-2018年)整個加息周期。加上美國聯儲局持續放鷹,認為繼續加息是合適的,按利率期貨顯示聯邦基金利率11月至少會再加0.5厘,而至年底有逾90%的機會,升至4.25至4.5厘,意味著年底前美國仍有1.25厘的加息空間。

利嘉閣按揭代理董事總經理黃詠欣認為,香港銀行9月跟隨美國加息屬預期之內,但加幅僅0.125厘,較市場原先估計的0.25厘溫和,不過她提醒美國加息步伐急且大,與2015年那一轉的緩慢加息不同,預計香港銀行這次的加息幅度及規模將比上一次快及急,年內或至少加息兩次, 相信11月及12月都有可能再跟隨美國加息,實際按息年底或升至3厘以上。

黃詠欣解釋,香港銀行加息的先兆早已出現,包括一個月HIBOR近3日已高於2.5厘,不單已升穿H按封頂位(2.75%),令到最優惠利率(P)與一個月拆息的利差(Prime-HIBOR spread)跌至3%以下,同時銀行用高息搶存款以及不對稱加H按及P按息,這些情況皆與2018年香港銀行加息前相近。

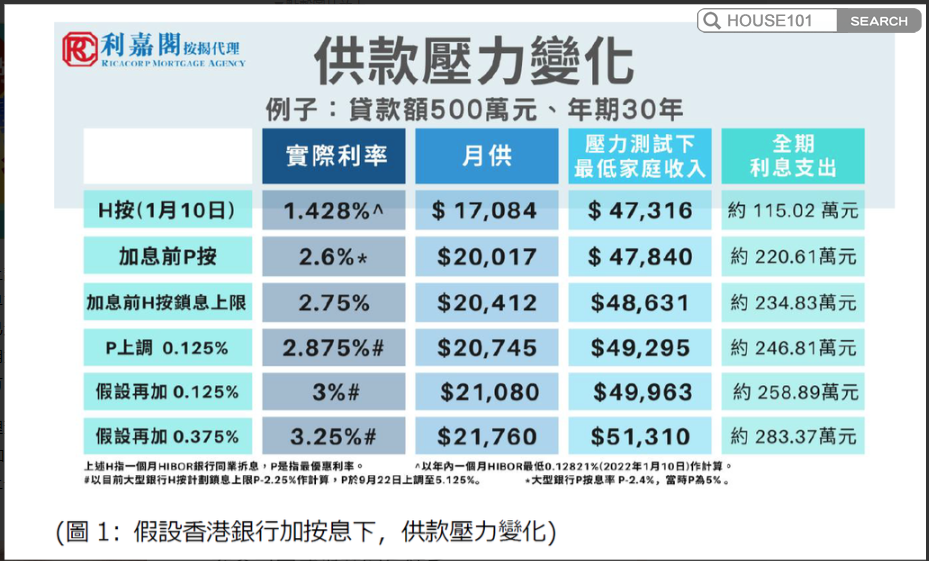

黃詠欣提醒,由於現時大部分銀行都已上調H按鎖息上限至P-2.25%,如一個月HIBOR不回落,再加上銀行加P至5.125厘,對供樓人士說已等同加息0.375厘。以500萬元貸款,年期30年計,實際按息升至2.785厘,每月供款會較2.5厘時,多989元(+5%),若與年內拆息低位時實際按息僅1.428厘比較,每月供款是多了3,661元(+21.42%)。(見圖1)

黃詠欣預計,港銀年內會加息多於1次,供樓人士可善用轉按賺現金回贈,以減少加息的影響,以500萬貸款為例,轉按便可亨約10萬元的現金回贈,足以抵銷逾70%的首年利息開支。同時新盤買家選用即供付款計劃,會較建期付款計劃划算。因為選用建期付款計劃,「上會」時如息口再上升,壓力測試下的入息要求亦必然會增加,如若薪金升幅追不上加息步伐,或要找擔保人才能通過銀行要求。

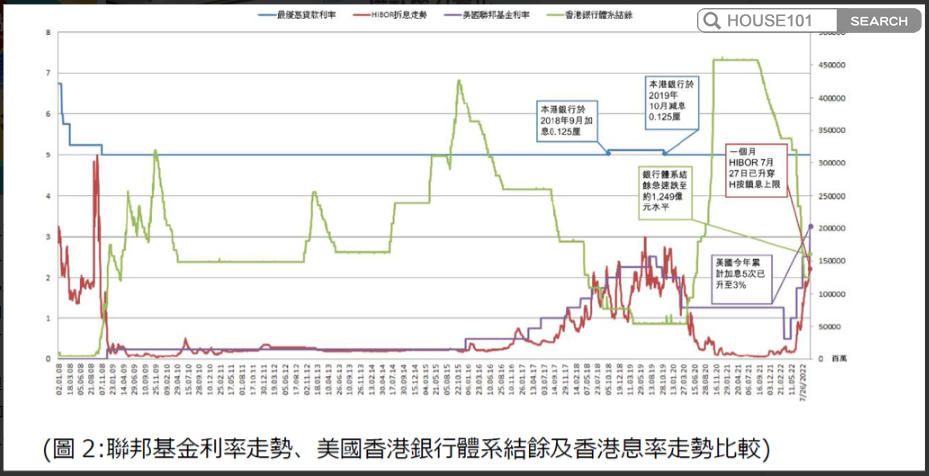

至於加息對樓市的影響,黃詠欣認為由於銀行目的對一手物業的利率較二手物業優惠,現時新盤仍有P-2.5%的H按鎖息上限,即實際按揭2.625厘的計劃,而二手物業鎖息上限大部分已加至P-2.25%,較新盤按揭高0.25厘,因此加息對二手成交影響較大。同時由於有大型銀行P按息較H按鎖息上限低,預計未來選用P按的比例會上升。 另外,由於疫情對經濟影響未完全減退,黃詠欣建議政府加快考慮為樓市減辣,包括放寬「額外印花稅」(SSD),及放寬壓力測試要求。(圖2)

資料來源:香港經濟日報

▲ HOUSE101 香港網上搵樓放盤平台

▲ APS101 全新地產代理工作系統

今時今日身處香港這個活力之都,實在讓人忙得透不過氣… 與你談討居家生活、提供置業貼士、講盡全城熱話。尋覓置愛?由這裡開始!